Sebuah studi yang dilakukan oleh Oxfam menyebutkan bahwa konsumsi yang dilakukan oleh masyarakat kaya menjadi penyumbang terbesar emisi di dunia. Hanya 10% saja dari masyarakat terkaya didunia menyumbang 50% emisi. Dari studi itu juga disebutkan bahwa pada tahun 2019 1% dari orang terkaya di dunia menyumbang 16% dari total emisi di dunia. Emisi 1% ini setara dengan emisi 66% atau sebesar 5 milyar penduduk miskin di dunia.

Jika tidak ada tindakan yang diambil, kelompok terkaya akan terus menghabiskan sisa karbon yang tersisa dan menjaga suhu global di bawah batas aman 1,5°C, sehingga menghancurkan peluang untuk mengakhiri kemiskinan dan menjamin kesetaraan. Dunia membutuhkan transformasi yang setara. Hanya pengurangan kesenjangan secara radikal, aksi iklim transformatif, dan perubahan mendasar dalam tujuan ekonomi kita sebagai masyarakat yang dapat menyelamatkan planet kita sekaligus memastikan kesejahteraan bagi semua orang.

Salah satu hal yang diangkat adalah bagaimana kemudian mengoptimalkan pajak dari penduduk kaya untuk membantu program-program pengurangan emisi. Dalam laporan disebutkan pajak kekayaan orang terkaya di dunia senilai 1.7 trilion dollar pertahun, jika kemudian nilai ini ditambahkan berdasarkan emisi yang dikeluarkan sebesar 60%, maka dapat dihasilkan pajak 6.4 trilyun dolar pertahun.

Pajak karbon adalah pajak yang dikenakan atas pemakaian bahan bakar fosil seperti minyak bumi, gas bumi dan batubara. Pajak karbon akan diberlakukan mulai 1 Juli 2022 sebesar 11% dan secara bertahap akan di menjadi 12% pada 1 Januari 2025. Rencana 1 Juli 2022 ini merupakan pengunduran dari rencana pemberlakukan pada tanggal 1 April 2022.

Tarif pajak karbon ditetapkan sebesar Rp 30 per kilogram karbon dioksida ekuivalen (CO2e) diterapkan pada jumlah emisi yang melebihi cap (batasan) yang ditetapkan.

Mengapa pajak karbon diperlukan tidak terlepas dari komitmen Indonesia dalam penurunan emisi. Komitmen ini merupakan bentuk mitigasi atas dampak perubahan iklim dimana dampaknya bisa berupa:

Kerugian yang disebabkan oleh bencana alam seperti banjir, longsor dan kekeringan.

Penurunan kualitas kesehatan akibat bencana

Kerusakan ekosistem termasuk keanekaragaman hayati

Berujung pada kelangkaan pangan

Regulasi

Regulasi yang menjadi dasar dalam penentuan pajak karbon adalah UU no 7 tahun 2021 tentang Harmonisasi Peraturan Perpajakan pada Pasal 13:

Pokok-Pokok Pengaturan:

Pengenaan: dikenakan atas emisi karbon yang memberikan dampak negatif bagi lingkungan hidup.

Arah pengenaan pajak karbon: memperhatikan peta jalan pasar karbon dan/atau peta jalan pajak karbon yang memuat strategi penurunan emisi karbon, sasaran sektor prioritas,keselarasan dengan pembangunan energi baru dan terbarukan serta keselarasan antar berbagai kebijakan lainnya.

Prinsip pajak karbon: prinsip keadilan (just) dan keterjangkauan (affordable) dengan memperhatikan iklim berusaha, dan masyarakat kecil.

Tarif pajak karbon ditetapkan lebih tinggi atau sama dengan harga karbon di pasar karbon dengan tarif paling rendah Rp30,00 per kilogram karbon dioksida ekuivalen (CO2e).

Pemanfaatan penerimaan negara dari Pajak Karbon dilakukan melalui mekanisme APBN. Dapat digunakan antara lain untuk pengendalian perubahan iklim, memberikan bantuansosial kepada rumah tangga miskin yang terdampak pajak karbon, mensubsidi energi terbarukan, dan lain-lain. • Wajib Pajak yang berpartisipasi dalam perdagangan emisi karbon dapat diberikan pengurangan pajak karbon.

Pemberlakuan Pajak karbon: berlaku pada 1 April 2022, yang pertama kali dikenakan terhadap badan yang bergerak di bidang pembangkit listrik tenaga uap batubara denganskema cap and tax yang searah dengan implementasi pasar karbon yang sudah mulai berjalan di sektor PLTU batubara

Peraturan Presiden no 98 tahun 2021 tentang Penyelenggaraan Nilai Ekonomi Karbon pada pasal 58:

Pungutan Atas Karbon didefinisikan sebagai pungutan negara baik di pusat maupun daerah, berdasarkan kandungan karbon dan/atau potensi emisi karbon dan/atau jumlah emisi karbon dan/atau kinerja Aksi Mitigasi.

Selanjutnya, pengaturan atas pelaksanaanya dilakukan sesuai dengan ketentuan peraturan perundangundangan.

Dengan demikian, Pungutan Atas Karbon dapat berupa pungutan negara yang sudah ada (misalnya Pajak Kendaraan Bermotor, Pajak Bahan Bakar, PPnBM), maupun pungutan lain yang akan diterapkan (misalnya pengenaan Pajak Karbon).

Untuk apa dana pajak karbon digunakan:

Pendanaan Adaptasi dan Mitigasi Perubahan Iklim; ini termasuk kegiatan-kegiatan konservasi dan kegiatan untuk mencegah emisi gas rumah kaca.

Riset dan Investasi program inovasi pengurangan emisi, misalnya invenstasi untuk program zero emisi.

Dana pembangunan umum yang membantu proses penurunan emisi dan kegiatan pembangunan rendah emisi.

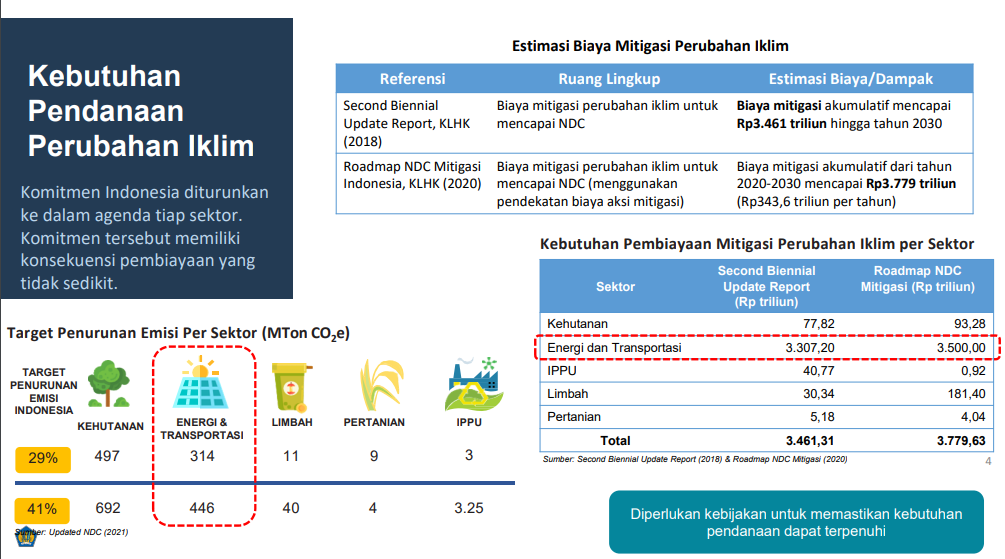

Pajak karbon akan dilakukan bertahap dimana ruang lingkup awal akan disasar pada kegiatan penghasil emisi terbesar seperti PLTU batubara, kedepannya pada kegiatan penyumbang emisi terbesar yaitu ENERGI dan TRANPORTASI.